Última atualização em 10/01/2026 por Alan Zampieri

O Código Estadual de Defesa do Consumidor: Um Marco Legal Robusto

Promulgada em 9 de setembro de 2024 e vigente desde 7 de março de 2025, a Lei 22.130/24 representa consolidação histórica em proteção do consumidor paranaense. O texto unifica 107 leis estaduais dispersas em codificação única, moderna, com 325 artigos abrangendo diversos segmentos de consumo.

Deputado Paulo Gomes, presidente da Comissão de Defesa do Consumidor da ALEP, idealizador da consolidação, declarou durante debate de março de 2025:

“Esse Código representa um escudo jurídico para os consumidores do Paraná, garantindo mais segurança, transparência e equidade nas relações comerciais.”[Fonte oficial ALEP]

Principais avanços da Lei 22.130/24 incluem:

- Proteção a idosos: exigência de assinatura física em contratos bancários para maiores de 60 anos

- Proibição de cobrança abusiva: vedação de taxas por emissão de carnê, boleto, abertura de crédito

- Prazo de 30 dias para negativação: antecipado por 5 dias de notificação prévia

- Devolução de troco: proibição de substituição por produto ou serviço

- Direito de reclamação: canais físicos e digitais obrigatórios para registro

- Educação sobre direitos: capacitação de consumidores e fornecedores

A Emenda Que Queria Desfazer Proteções: 5 Dias ao Invés de 30

No final de 2024, proposta de emenda foi apresentada buscando reduzir o prazo de negativação de 30 para apenas 5 dias. Deputados relataram que a emenda havia “passado por cima de todos os processos previstos por lei”[Fonte ALEP].

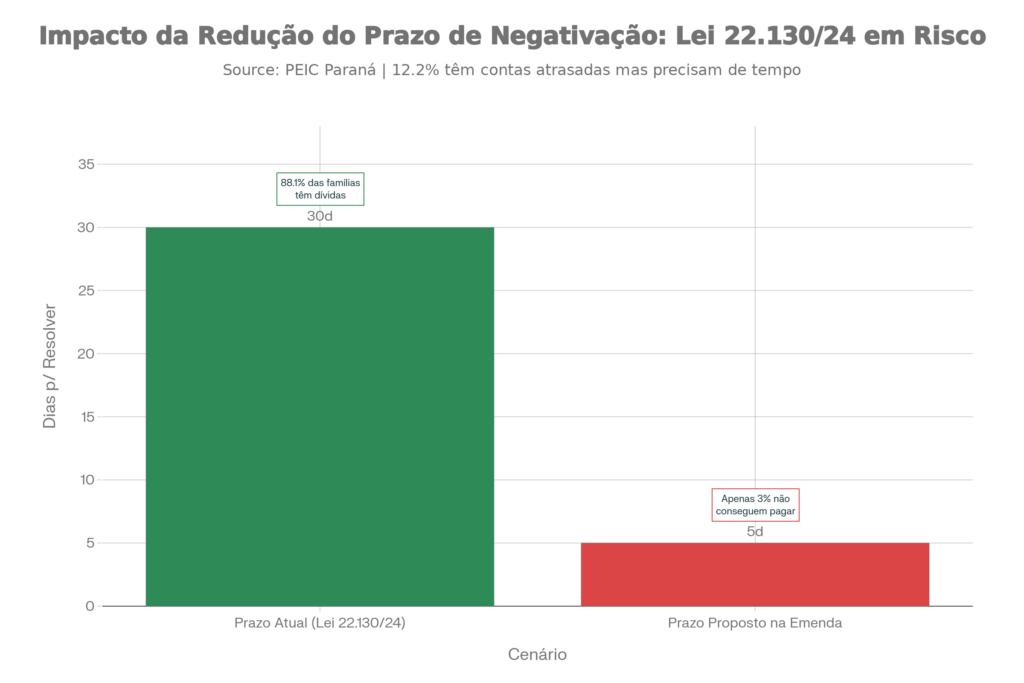

Comparação de prazos: redução de 30 para 5 dias deixaria apenas 17% do tempo atual para consumidor regularizar dívida

O que significaria essa redução?

Lei 22.130/24 estabelece (artigo 183):

“É vedada a negativação de consumidores antes de decorridos 30 (trinta) dias de inadimplência. É obrigatória, nesse período, a comunicação prévia ao devedor, com informações claras sobre a dívida, o credor e a data de vencimento, possibilitando a sua regularização.”

Ou seja: consumidor tem 5 dias de notificação prévia + 30 dias = total de 35 dias para regularizar débito antes de sofrer restrição no crédito.

Se emenda passasse: teria apenas 5 dias totais. Redução de 83% no tempo disponível.

Para contextualizar: uma mãe que prioriza medicamento do filho e atrasa conta de água em 10 dias seria negativada imediatamente na semana seguinte. Um motorista de aplicativo que precisou reparar veículo e atrasou 8 dias a mensalidade seria incluído em cadastro restritivo sem oportunidade real de regularizar[Fonte ALEP].

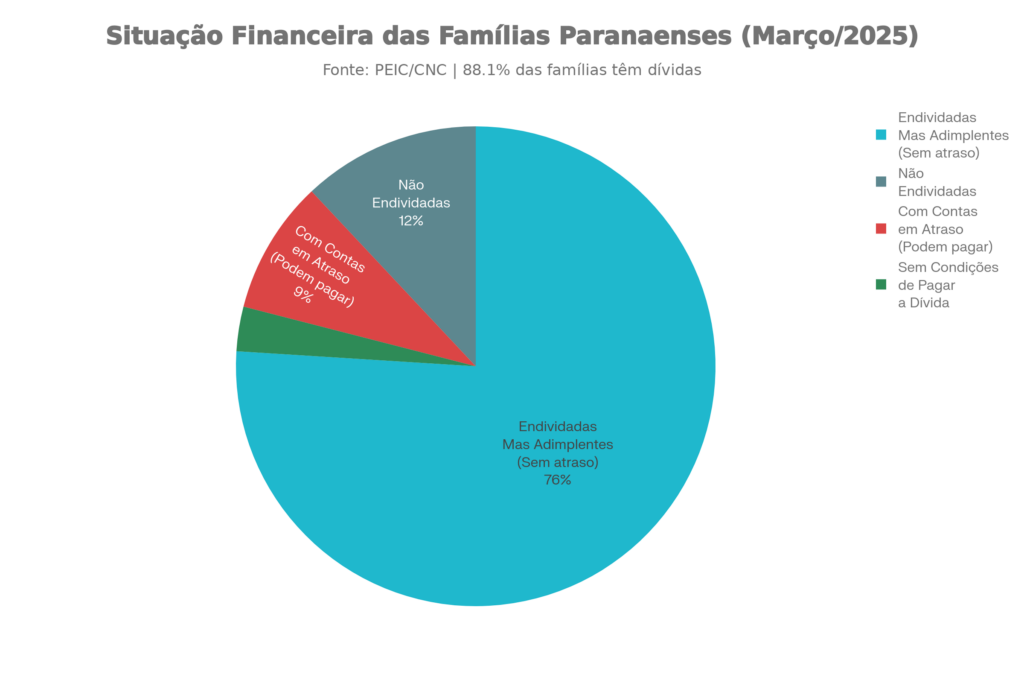

Dados Comprovam: 88% dos Paranaenses Poderiam Sofrer

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), elaborada pela Confederação Nacional do Comércio (CNC) e Federação do Comércio do Paraná (Fecomércio PR) e divulgada em abril de 2025, mostra:

- 88,1% das famílias paranaenses possuem algum tipo de dívida (março 2025)

- 12,1% têm contas em atraso (mas grande parte consegue pagar)

- Apenas 3% realmente não têm condições de pagamento

- Cartão de crédito concentra 92,3% das dívidas

Apenas 3% das famílias paranaenses não conseguem pagar dívidas; reduzir prazo prejudicaria 76% de adimplentes que poderiam atrasar ocasionalmente

O ponto crítico: 76% das famílias estão endividadas mas adimplentes. Significa que pagam regularmente, mas eventualmente podem sofrer atraso ocasional — exatamente o público que seria prejudicado se prazo caísse de 30 para 5 dias.

Deputado Paulo Gomes alertou durante debate na ALEP:

“Não é justo que uma mãe que priorizou a compra de remédios para o filho fique negativada por um pequeno atraso. Ou que um motorista de aplicativo, que precisou reparar seu veículo, perca acesso ao crédito por alguns dias de atraso.”[Fonte ALEP]

Dados da PEIC também mostram que em fevereiro de 2025, apenas 2,7% das famílias que têm dívidas atrasadas “não conseguirão pagar as dívidas em atraso”. Significa que maioria dos atrasados é situação transitória, não permanente.

Rejeição Maciça: 44 Votos Contra, 1 a Favor

Em 25 de março de 2025, a Assembleia Legislativa do Paraná votou a emenda e a rejeitou amplamente:

- 44 votos contrários

- 1 voto favorável

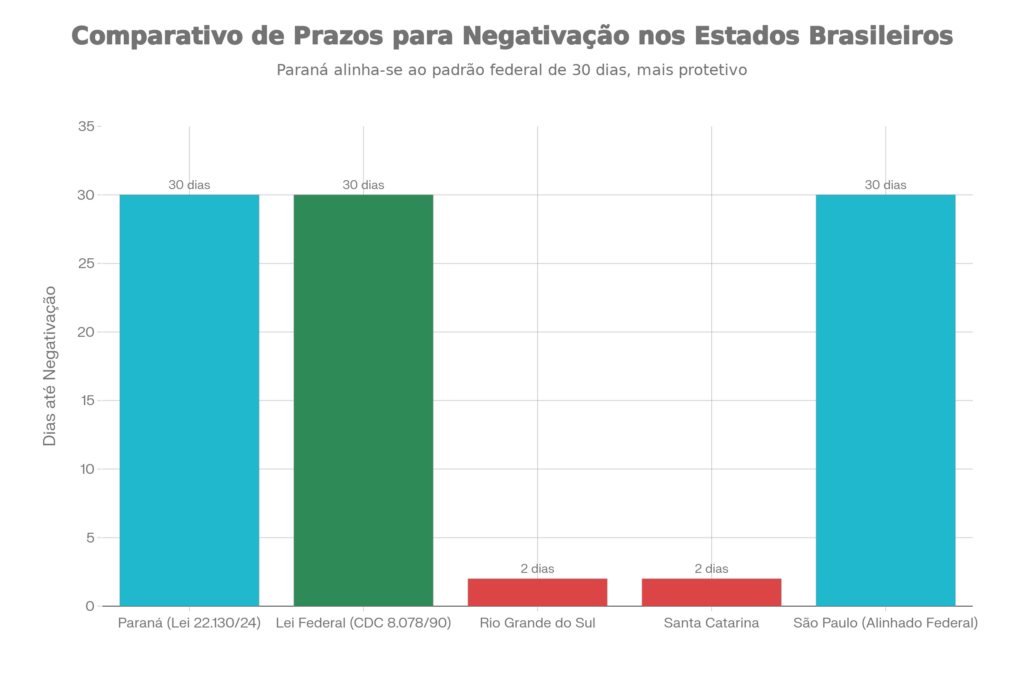

Paraná segue padrão federal de 30 dias; estados do Sul têm apenas 2 dias, prejudicando consumidores

Associação Comercial do Paraná (ACP) declarou que “a proposta foi amplamente rejeitada”, garantindo “manutenção integral da Lei Estadual nº 22.130/2024”.

Porém, a votação revelou algo importante: havia pressão de grupos específicos para enfraquecer o código — especialmente bureaus de crédito (SPC, Serasa) e entidades que lucram com negativações rápidas[Fonte ALEP].

Deputado Paulo Gomes foi explícito:

“Essa medida atende exclusivamente aos interesses de bureaus de crédito, SPC e Serasa, desconsiderando a realidade financeira de milhares de paranaenses.”[Fonte ALEP]

Por Que 30 Dias? Alinhamento com Padrão Federal

Lei 22.130/24 não é inovação arbitrária. Segue Lei Federal nº 8.078/1990 (Código de Defesa do Consumidor), que estabelece proteção federal mínima de 30 dias.

Porém, estado possui competência para ser mais protetor — o que Lei 22.130/24 faz. Comparativamente:

- Paraná (Lei 22.130/24): 30 dias mínimo

- Lei Federal (CDC): 30 dias mínimo

- Rio Grande do Sul: apenas 2 dias (mais permissivo, prejudicial)

- Santa Catarina: apenas 2 dias (mais permissivo, prejudicial)

Pesquisador de direito de crédito cita que diferença é substancial: “No Paraná, o consumidor só é negativado após 30 dias de atraso. Nos outros estados do Sul, o credor pode negativar em dois dias. Esse intervalo maior acaba funcionando como um incentivo para que a pessoa siga comprando… quando na verdade esse período maior permite recuperação”.

Ameaças Atuais: O Que Ainda Preocupa a Lei 22.130/24

Rejeição da emenda foi vitória. Porém, Lei 22.130/24 enfrenta pressões contínuas:

1. Pressure Legislativa de Grupos de Interesse

Bureaus de crédito (SPC, Serasa, Boa Vista) e credores possuem poder político. Tentativas de enfraquecimento provavelmente continuarão, particularmente quando economia desacelera e crédito se aperta.

2. Regulamentação Incompleta

Lei 22.130/24 é recente (março 2025). Decreto 10.355/2025, que regulamenta artigos específicos, ainda está em implantação. Risco: regulamentos poderiam sofrer pressão ou interpretações que reduzam proteção original.

3. Falta de Fiscalização Robusta

Coordenação Estadual de Proteção e Defesa do Consumidor (PROCON-PR) precisa de recursos adequados para fiscalizar cumprimento. Se PROCON tiver orçamento reduzido, empresas podem descumprir lei sem temor.

Lei 22.130/24 É Conquista Que Não Pode Retroceder

Lei 22.130/24 foi consolidação de lutas de anos por proteção ao consumidor. Representava resposta do Paraná a cenário nacional onde bureaus de crédito lucram com vulnerabilidade de famílias que enfrentam situações transitórias.

Rejeição da emenda em março de 2025 (44 votos contra, 1 a favor) demonstra que Assembleia Legislativa compreendeu: reduzir prazo seria ataque a 88% das famílias paranaenses que estão endividadas mas conseguem pagar.

Porém, vigilância é necessária. Grupos de interesse não desistem facilmente. Próximas tentativas virão — talvez com framing diferente, menos óbvio.

Defesa de Lei 22.130/24 não é favor a consumidores — é defesa de direitos fundamentais. Acesso ao crédito responsável, oportunidade de regularização de débitos, proteção contra práticas abusivas.

Maringá, Paraná: Lei 22.130/24 é sua, é proteção garantida. Não deixe ser desmantelada. Conheça, defenda, denuncie violações. A lei protege quem conhece seus direitos.

NOTA IMPORTANTE: A proposta de redução do prazo foi REJEITADA em 25 de março de 2025 pela Assembleia Legislativa do Paraná com votação de 44 votos contra e apenas 1 a favor. Lei 22.130/24 permanece em vigor com proteções intactas, mantendo o prazo de 30 dias para negativação, conforme notícia oficial da ACP.

Alan Zampieri | Advogado e Consultor de Negócios

🔗 Leitura Complementar

Para entender melhor como políticas públicas de inclusão social funcionam em outras cidades, e como pressionar por mudanças em Maringá, recomendamos:

Para acompanhar reflexões sobre ética, trabalho e políticas públicas que fazem Maringá prosperar, siga @alanzampieri.adv no Instagram.